Wiek kierowcy wpływa na wysokość składki ubezpieczenia. Jak i dlaczego?

Składka ubezpieczenia OC zależna jest w dużej mierze od wieku kierowcy i okresu, od jakiego posiada on prawo jazdy. Istotnie wpływa to na zwyżki lub zniżki w ubezpieczeniu.

Jak dokładnie to wygląda? Oto najważniejsze informacje.

Masz mniej niż 25 lat? Jako młody kierowca zapłacisz więcej za ubezpieczenie

Według badań statystycznych najwięcej wypadków powodują kierowcy w wieku od 18 do 24 lat. To grupa największego ryzyka. Z tak młodym wiekiem wiąże się również krótki staż za kierownicą. Zdaniem firm ubezpieczeniowych małe doświadczenie w prowadzeniu samochodu to większe ryzyko spowodowania szkód. Właśnie dlatego ta grupa kierowców otrzymuje zazwyczaj największe zwyżki.

Mało tego, niektóre towarzystwa ubezpieczeniowe nie przyznają też tak młodym kierowcom zniżek za bezszkodową jazdę. Wszystko po to, by za pomocą odpowiednio wysokiej składki zabezpieczyć się przed wysokim ryzykiem. Firmy ubezpieczeniowe dowolnie przesuwają górną granicę wieku młodych kierowców. Przykładem niech będzie LINK4, które stosuje zwyżki za wiek u osób, które nie ukończyły 24. roku życia. Natomiast Allianz jeszcze bardziej tę granicę przesunęło i zwyżki stosuje do 26. roku życia. Przy założeniu, że młody kierowca zdał egzamin na prawo jazdy w wieku 18 lat, to po 8 latach prowadzenia samochodu… nadal jest objęty zwyżkami jak młodzieniec w wieku 21 lat.

Są też towarzystwa, dla których nie istnieje pojęcie, takie jak młody kierowca. Do takiej grupy zalicza się np. You Can Drive oraz mtu24.pl.

Niektóre towarzystwa stosują też wskaźniki łączone przy młodych kierowcach. Przy ustalaniu zwyżki weryfikują nie tylko wiek, ale również staż za kierownicą. Jeżeli więc 25-letni kierowca od 7 lat ma prawo jazdy, może mieć tę zwyżkę mniejszą niż kierowca w tym samym wieku, który dopiero otrzymał uprawnienia do jazdy samochodem.

Średni wiek – ale największe zniżki

Kierowcy, którzy ukończyli 30. rok życia, a nie mają jeszcze 60 lat, znajdują się w grupie kierowców, którzy mogą otrzymać największe zniżki. Ta kalkulacja wynika również ze statystyk. Osoby po 30. roku życia nie tylko statystycznie mają dłużej prawo jazdy niż młodsi, ale również są bardziej rozważni. Nawet jeżeli 30-latek zrobi uprawnienia w tym wieku, to i tak będzie jeździł ostrożniej i bezpieczniej. Badania statystyczne wykazują, że są to osoby o ustabilizowanej sytuacji życiowej, mające rodziny i dzieci, a to również wpływa na ostrożne poruszanie się na drodze. Tacy kierowcy jeżdżą ostrożniej z uwagi na swoich bliskich. Niosą więc ze sobą mniejsze ryzyko wypadku, a co za tym idzie, można naliczyć im mniejszą składkę.

Granica 60 lat jest tutaj wyłącznie umowna, bo wiek, w którym znów zaczynają się zwyżki dla kierowców, jest inny, zależnie od towarzystwa ubezpieczeniowego. Na zniżki w tak zwanym średnim przedziale wiekowym kierowców wpływa wiele czynników.

Jednym z nich jest wspomniane doświadczenie za kierownicą, ale również doświadczenie życiowe. Dojrzałe osoby jeżdżą mniej brawurowo. To również wprawa w prowadzeniu różnych pojazdów różnymi pojazdami i udział w różnorodnych sytuacjach drogowych. Takie przeżycia powodują, że kierowcy znacznie lepiej oceniają sytuację na drodze, lepiej mogą się do niej ustosunkować i trafniej ją ocenić. Jednocześnie kierowcy w tym wieku są nadal, statystycznie, w pełni sił witalnych, co powoduje, że jeszcze niewiele czynników wpływa negatywnie na ich refleks i trafność oceny sytuacji.

Kierowca po sześćdziesiątce – i już po zniżkach?

Osoby po 60. roku życia mają spowolniony czas reakcji i nieco mniej trafną ocenę sytuacji. Z tego powodu firmy ubezpieczeniowe naliczają zwyżki osobom, które mają więcej niż 60 lat, mimo że kierowca, który prowadzi samochód kilkadziesiąt lat, ma ogromne doświadczenie za kółkiem.

Niestety – opóźnione reakcje na dynamiczne zmieniające się sytuacje na drodze mogą być przyczyną wypadku. Niektóre towarzystwa ubezpieczeniowe zwiększają składkę ubezpieczeniową w niewielkim stopniu kierowcom, którzy ukończyli 60, 65 czy 70 lat. Granica wieku zależy od doświadczeń firmy ubezpieczeniowej z kierowcami z danego przedziału wiekowego, statystyk i sytuacji rynkowej.

Cena ubezpieczenia – ile za OC zapłacą kierowcy w różnym wieku?

Wiemy już, że właściciele aut, którzy mają od 18 do 26 lat oraz osoby po 60. roku życia według towarzystw stanowią największe ryzyko na drodze. Jak zatem wygląda cena ubezpieczenia dla poszczególnych grup wiekowych?

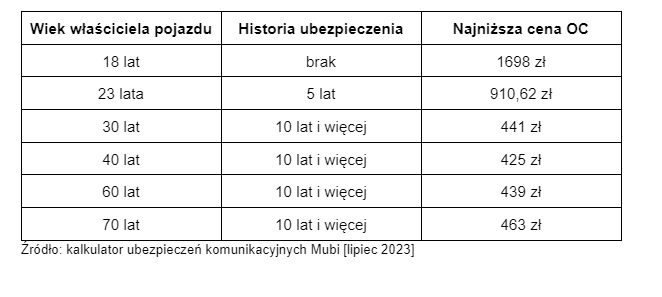

Posłużmy się przykładem kalkulacji dla pojazdu marki Opel Insignia z 2010 roku. Diesel o pojemności 2,0 l parkowany jest na jednej z ogrodzonych posesji w Inowrocławiu. Oferty dotyczą właścicieli w wieku 18, 23, 30, 40, 60 i 70 lat. W wyliczeniach zmianie uległ tylko rok urodzenia kierowców i data uzyskania prawa jazdy – każdy z nich otrzymał uprawnienia po ukończeniu 18 lat.

Jak widać młodzi kierowcy zapłacą za OC zdecydowanie najwięcej. Dla właścicieli w wieku 30-40 lat cena ubezpieczenia wyraźnie maleje, ale osiąga tendencję wzrostową dla osób od 60. roku życia.

Starsi nie otrzymają aż tak wysokiej składki, jak młodzi kierowcy, jednak w większości firm ich wiek zaliczany jest już do zwyżek.

Oczywiście każde towarzystwo inaczej klasyfikuje ryzyko ubezpieczeniowe. Ustalanie zniżek i zwyżek to kwestia indywidualna. Wpływa na nią bardzo wiele czynników i nie ma jednego sposobu wyliczania składki. Jedna firma nie ustala zwyżki za młody wiek, a inna robi to dla kierowców do 26. roku życia. Następna z kolei uznaje, że kierowca w wieku 60 lat stwarza duże zagrożenie na drodze, więc podwyższa cenę OC, choć pozostałe firmy decydują się na to wówczas, gdy kierowca kończy 70. rok życia.

Jak obniżyć cenę OC?

Jeśli jesteś młodym kierowcą lub osobą po 60. roku życia i ze względu na wiek towarzystwa podnoszą cenę Twojego ubezpieczenia, sprawdź, jak możesz ją obniżyć. Dzięki tym sposobom wielu kierowcom udaje się zaoszczędzić.

Tańsze OC uzyskasz, jeśli:

- porównasz oferty w różnych towarzystwach, np. poprzez porównywarkę OC,

- współwłaścicielem pojazdu jest osoba, posiadająca komplet zniżek i nie będąca w wieku, który przez wiele towarzystw objęty jest większym ryzykiem,

- wybierzesz pojazd, dla którego ze względu na samą markę ubezpieczenia są tańsze,

- zapoznasz się z ofertą promocyjną – wiele towarzystw prowadzi różnego rodzaju akcje, dzięki którym można uzyskać rabat, np. za płatność online.

- W zależności od wieku kierowców firmy ubezpieczeniowe doliczają do składek zwyżki bądź obniżają je o zniżki.

- W najbardziej korzystnej sytuacji są kierowcy po 30. roku życia. Statystycznie – mają ustabilizowaną sytuację życiową, a ze względu na rodzinę i dzieci jeżdżą ostrożnie. Firmy ubezpieczeniowe przyznają im zniżki ze względu na mniejsze ryzyko spowodowania szkód.

- Najmniej korzystną sytuację mają młodzi kierowcy w wieku od 18 do nawet 26 lat. Ze względu na wiek i krótki staż za kółkiem ubezpieczyciele dodają do składek zwyżki. W jakim wieku jest młody kierowca, który płaci najdroższe OC? Granica wiekowa jest indywidualnie ustalana przez ubezpieczycieli.

- Niestety nawet kilkadziesiąt lat jazdy nie skutkuje dożywotnimi zniżkami na ubezpieczenie OC. Dlaczego? Kierowcy, który mają powyżej 60 lat, często reagują z opóźnieniem na dynamicznie zmieniające się sytuacje na drodze. Wraz z wiekiem może słabnąć refleks, co według firm ubezpieczeniowych może przyczynić się do spowodowania wypadku. Zatem ta grupa wiekowa nadal posiada zniżki za bezszkodową jazdę przez wiele lat, ale z racji wieku składka ubezpieczenia OC może zostać nieco podwyższona.

Podsumowanie

Eliza Nowak

Od kilku lat pracuję jako agent ubezpieczeniowy. Doświadczenie zdobywałam w największych Towarzystwach Ubezpieczeniowych w Polsce. W tym czasie sprzedałam wiele polis dopasowanych do potrzeb klientów. Lubię dzielić się swoim doświadczeniem, dlatego robię to tutaj. Chętnie pomogę klientom Klaro rozwiać ich wątpliwości oraz pomóc w kupnie taniego i dobrego ubezpieczenia.