Kary za brak OC – ile wynoszą i jak się od nich odwołać?

Kary za brak OC mogą być wielokrotnie wyższe niż koszt wykupienia rocznej ochrony ubezpieczeniowej. Zwykle nie można uchylić się od konieczności ich zapłacenia. W niektórych wypadkach istnieje możliwość złożenia odwołania.

Kiedy i dlaczego trzeba mieć OC?

Ubezpieczenie odpowiedzialności cywilnej, czyli OC, musi posiadać każdy pojazd mechaniczny. Jedynymi rodzajami pojazdów, które nie muszą być bez przerwy ubezpieczone, są niektóre pojazdy wolnobieżne oraz samochody i motocykle historyczne, w tym zabytkowe. Wszystkie pozostałe – samochody osobowe i ciężarowe, motocykle, motorowery, skutery, przyczepy kempingowe i transportowe, czterokołowce i maszyny rolnicze – powinny być zawsze otoczone ochroną OC.

Ubezpieczenie odpowiedzialności cywilnej chroni właściciela samochodu lub osobę kierującą autem od konieczności wypłacenia wysokiego odszkodowania po spowodowaniu stłuczki albo wypadku.

Zwłaszcza po zdarzeniach drogowych, w których ucierpiało wiele osób. Rekompensata mogłaby być na tyle wysoka, że sprawca zdarzenia nie byłby w stanie jej pokryć. To mogłoby przyczynić się do znacznych opóźnień w wypłacie należnych świadczeń dla poszkodowanych albo do zupełnego ich braku.

Maksymalne kwoty odszkodowań są określone w art. 36 ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Zgodnie z jego treścią sumy gwarancyjne, czyli kwoty, do których może być wypłacane odszkodowanie z OC w 2023 roku, nie mogą być niższe niż równowartość:

- 5 210 000 euro w odniesieniu do jednego zdarzenia w przypadku szkód na osobie,

- 1 050 000 euro w odniesieniu do jednego zdarzenia w przypadku szkód w mieniu.

Tak wysokie kwoty nie są wyznaczone przypadkowo. Kilkanaście lat temu w Polsce doszło do wypadku, w wyniku którego poszkodowana została sparaliżowana i straciła możliwość wykonywania pracy zawodowej, a także samodzielność w codziennym życiu. Kobiecie wypłacono odszkodowanie w wysokości 2,5 mln złotych. Niewielu kierowców mogłoby pozwolić sobie na wyłożenie tak wysokiego odszkodowania z własnej kieszeni. Właśnie dlatego należy zawsze posiadać aktualne ubezpieczenie OC.

Ile kosztuje OC?

Średnio 683 zł – lub 1351 zł, jeśli jesteś młodym kierowcą – tyle zapłacisz za OC swojego auta. Liczby te wynikają z czerwcowych danych kalkulatora ubezpieczeń Mubi. W tej samej porównywarce można znaleźć o wiele tańszą roczną ochronę – rekordzista zapłacił za nią tylko 146 zł.

Ceny OC zależą od wielu czynników, między innymi:

- marki i modelu pojazdu,

- rodzaju paliwa i pojemności silnika,

- miejscowości, w której użytkowany jest pojazd,

- wieku i doświadczenia jego właściciela,

- zniżek, jakie właściciel otrzymał na ubezpieczenie.

Trudno jednoznacznie powiedzieć, jak wysoka będzie cena OC dla poszczególnych pojazdów. Można jednak być prawie pewnym, że za roczną ochronę ubezpieczeniową da się zapłacić mniej, niż za brak OC choćby przez jeden dzień.

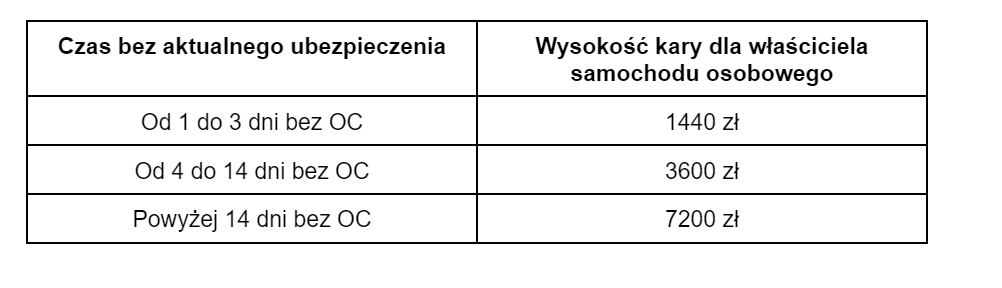

Kara za brak OC samochodu osobowego w 2023 roku

Wysokość kar za niewykupienie polisy zmienia się co roku i zależy od rodzaju pojazdu, czasu, w którym pojazd ten nie był ubezpieczony, a także wysokości pensji minimalnej ustalonej na dany rok.

W 2023 roku pełna kara, przysługująca za brak OC powyżej dwóch tygodni, dla właściciela samochodu osobowego wynosi 7200 zł. Jest to równowartość dwóch pensji minimalnych brutto. Jeżeli pojazd nie ma OC od 4 do 14 dni, jego właściciel zapłaci połowę, czyli 3600 zł. Za 1 do 3 dni bez ubezpieczenia należy uiścić 20% pełnej opłaty, czyli 1440 zł. Kary są zaokrąglane do pełnych 10 zł.

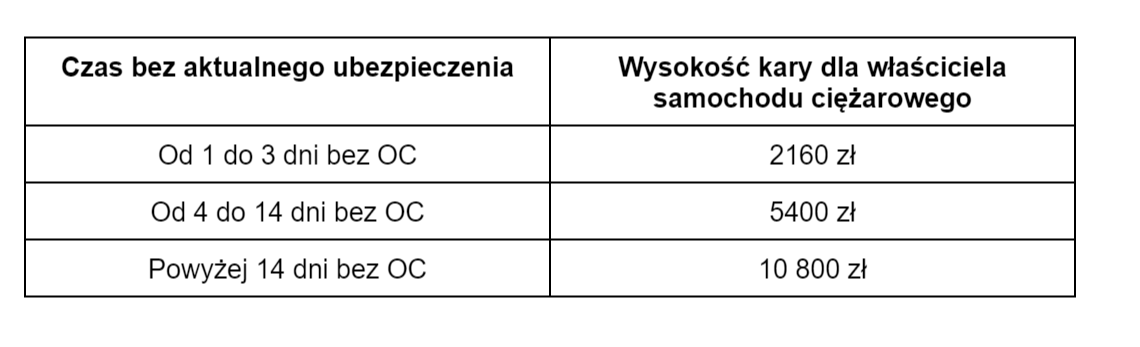

Kara za brak OC samochodu ciężarowego w 2023 roku

Brak ubezpieczenia OC najbardziej odczują po kieszeni właściciele pojazdów ciężarowych. Najwyższa kara to kwota w wysokości 10 800 zł. Za okres od 4 do 14 dni wynosi ona 5400 zł. Najmniejsza opłata jest za brak ochrony do 3 dni. Wówczas jest to koszt 2160 zł.

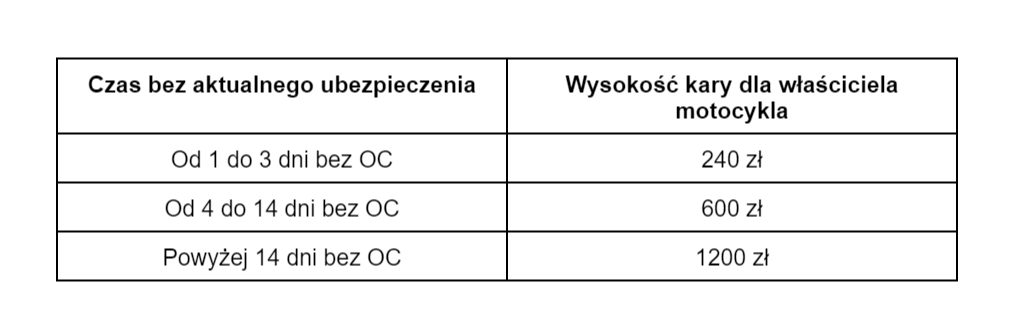

Kara za brak OC motocykla w 2023 roku

Najmniej za brak ubezpieczenia pojazdu zapłacą właściciele motocykli, motorowerów, quadów i przyczep samochodowych lub kempingowych. Ci będą musieli uiścić maksymalną karę w wysokości 1200 zł, chyba że nie będą mieli OC przez krótszy czas. Brak tego ubezpieczenia przez 4 do 14 dni zaskutkuje opłatą o połowę niższą, a za nieubezpieczenie pojazdu przez 1 do 3 dni właściciel motocykla czy motoroweru zapłaci jedynie 240 zł.

Jakie organy mogą kontrolować to, czy masz aktualne ubezpieczenie OC?

Organy, które są zobowiązane do przeprowadzenia kontroli aktualnego ubezpieczenia komunikacyjnego, to:

- policja,

- organy celne,

- straż graniczna,

- Inspekcja Transportu Drogowego,

- organy właściwe w sprawach rejestracji pojazdów.

Poza tym mogą jej dokonać też:

- Ubezpieczeniowy Fundusz Gwarancyjny,

- Inspekcja Ochrony Środowiska,

- organy uprawnione do kontroli ruchu drogowego.

Wszystkie informacje o braku OC zostaną skierowane przez te organy do Ubezpieczeniowego Funduszu Gwarancyjnego w ciągu 14 dni od wykrycia luki w ubezpieczeniu.

Kto nakłada karę za brak OC?

Nadzorem nad ciągłością ubezpieczeń, a więc i nakładaniem kar za ich brak, zajmuje się Ubezpieczeniowy Fundusz Gwarancyjny. Ta organizacja została utworzona przez działające w Polsce towarzystwa ubezpieczeniowe. Dzięki niej nawet osoby poszkodowane przez nieubezpieczonych lub nieznanych sprawców mogą otrzymać odszkodowanie.

Jak obliczyć karę za brak OC przez kilka lat?

Kary za brak OC przez kilka lat nie są naliczane. Pod uwagę brany jest tylko czas bez ubezpieczenia w danym roku kalendarzowym. Jeśli więc brak OC zostanie wykryty 5 stycznia, to mimo że właściciel samochodu osobowego nie kupował ubezpieczeń przez ostatnie trzy lata, zapłaci karę tylko za 5 dni bez OC, czyli 3600 zł.

Kary za brak obowiązkowego ubezpieczenia komunikacyjnego mogą sumować się w inny sposób. Jeśli kierowca posiada dwa pojazdy i dla żadnego z nich nie wykupił

Czy UFG zawsze wykryje brak ubezpieczenia?

Zależy od tego, kiedy zostanie przeprowadzona kontrola. UFG wykrywa tylko luki w ubezpieczeniu w czasie bieżącego roku. Istnieje natomiast duże prawdopodobieństwo, że właściciel pojazdu uzyska karę za brak OC. Instytucja ta skanuje bazy danych, więc uniknięcie odpowiedzialności finansowej jest znikome.

Jak można uniknąć kary za brak OC?

Nawet po wykryciu luki w ubezpieczeniu przez UFG można uniknąć płacenia kary za brak OC. Da się to zrobić w dwóch sytuacjach:

- gdy tak naprawdę samochód był ubezpieczony,

- gdy pojazd nie miał aktualnego ubezpieczenia z konkretnego powodu.

Istotną przyczyną braku OC może być na przykład to, że samochód został sprzedany, ale jego były właściciel nie zgłosił tego ubezpieczycielowi. Podobnie jest w sytuacji, gdy auto zostało skradzione albo gdy po wypadku, kolizji lub innym zdarzeniu stwierdzono szkodę całkowitą.

Jeżeli osoba wezwana do zapłaty będzie potrafiła udowodnić ubezpieczycielowi, że posiadała ubezpieczenie odpowiedzialności cywilnej albo że nie musiała go mieć, uniknie kary za brak OC. Musi tylko okazać odpowiednie dokumenty, na przykład polisę OC, zaświadczenie policji o kradzieży lub umowę kupna-sprzedaży. Potwierdzenie aktualnego ubezpieczenia może uzyskać u swojego ubezpieczyciela – jest to tak zwane ZOPUK, czyli zaświadczenie o przebiegu ubezpieczenia komunikacyjnego.

Kara za brak OC – jak się od niej odwołać?

Aby odwołać się od kary za brak OC, należy wypełnić wniosek o umorzenie lub udzielenie ulgi w spłacie wierzytelności UFG. Znajduje się on w załączniku nr 2 do regulaminu UFG.

Odwołanie się od decyzji UFG jest możliwe, gdy właściciel nieubezpieczonego pojazdu ma trudną sytuację życiową lub finansową. Fundusz może wtedy przychylić się do prośby dłużnika o rozłożenie płatności na raty, odroczyć ją, zmniejszyć, a nawet jej umorzyć.

Trudna sytuacja finansowa lub życiowa może być związana na przykład z:

- brakiem zatrudnienia potwierdzonym przez urząd pracy,

- koniecznością utrzymania dzieci do 25 roku życia lub osób niepełnosprawnych,

- niskim dochodem w przeliczeniu na członka rodziny,

- zadłużeniem wobec innych wierzycieli, np. w banku lub związanym z koniecznością wypłacania alimentów,

- brakiem majątku mogącego służyć zaspokojeniu długu,

- utratą znacznej części majątku w wyniku wypadku (np. pożaru),

- ciężką, przewlekłą chorobą lub inwalidztwem zadłużonej osoby.

Ubezpieczeniowemu Funduszowi Gwarancyjnemu należy przedstawić dokumenty potwierdzające problemy finansowe utrudniające zapłacenie kary za brak OC. Takimi dokumentami są na przykład:

- zaświadczenia o dochodach (np. od pracodawcy, z ZUS-u, z urzędu pracy),

- zaświadczenia o bezrobociu z urzędu pracy,

- zaświadczenia o zobowiązaniach wobec innych wierzycieli,

- zaświadczenia o inwalidztwie,

- zaświadczenia lekarskie,

- protokoły o stanie majątkowym,

- postanowienia komorników i sądów.

Takie zaświadczenia lub inne dokumenty należy przedstawić nie wcześniej niż na 6 miesięcy przed datą dostarczenia ich do UFG.

Zgodnie z regulaminem dotyczącym odwołań od kary za brak OC, wniosek do UFG o umorzenie wierzytelności, udzielenie ulgi w jej spłacie lub rozłożenie jej na raty powinien być rozpatrzony w ciągu 2 miesięcy od jego złożenia.

Podsumowanie

- Ubezpieczenie OC służy do tego, by osoby poszkodowane w wypadkach spowodowanych przez kierującego pojazdem mechanicznym mogły otrzymać odszkodowanie i zadośćuczynienie za poniesione straty.

- Wysokość kar za brak OC jest uzależniona od rodzaju pojazdu, liczby dni bez ważnego ubezpieczenia oraz minimalnego wynagrodzenia brutto w danym roku kalendarzowym.

- Właściciele samochodów osobowych zapłacą od 1440 do 7200 zł za brak OC. Posiadacze samochodów ciężarowych uiszczą najwyższe kary, sięgające nawet 10 800 zł, a właściciele innych pojazdów, np. motocykli czy quadów, będą musieli zapłacić tylko od 240 do 1200 zł.

- Można uniknąć kary za brak ubezpieczenia, jeśli udowodni się, że pojazd w rzeczywistości był ubezpieczony albo nie potrzebował polisy OC.

- Istnieje możliwość odwołania się od kary za brak OC, jeżeli właściciel nieubezpieczonego pojazdu udowodni swoją trudną sytuację życiową lub finansową. UFG może wtedy umorzyć karę, rozłożyć ją na raty albo udzielić ulgi w jej spłacie.