Ile kosztuje OC po szkodzie?

Kilka lat pracowałeś na zniżki OC i utraciłeś je w jednej chwili z powodu udziału w stłuczce lub wypadku? Co możesz teraz zrobić? Sprawdź, czy wiesz, jak zmienia się OC po szkodzie!

Od czego zależy cena OC?

Cena OC nie jest zależna od zakresu ubezpieczenia. Każde ubezpieczenie odpowiedzialności cywilnej chroni zdarzenia drogowe powstałe z winy właściciela pojazdu. Z OC pokrywa się koszt likwidacji szkód uczynionych na innych uczestnikach ruchu drogowego.

W związku z tym, że OC chroni zdarzenia powstałe przez właściciela ubezpieczonego pojazdu, towarzystwa dostosowują cenę ubezpieczeń do ryzyka wzięcia przez niego udziału w wypadku albo kolizji. W wypadku OC takie prawdopodobieństwo spowodowania zdarzenia drogowego jest nazywane ryzykiem ubezpieczeniowym.

Czynniki oceny ryzyka ubezpieczeniowego w OC

O ryzyku ubezpieczeniowym można mówić w związku z różnymi innymi formami ochrony, nie tylko o polisie chroniącej odpowiedzialność cywilną. Czynniki mające wpływ na ryzyko ubezpieczeniowe w OC można podzielić na dwie kategorie.

Pierwsza z nich to parametry samochodu, od których zależy ryzyko wzięcia udziału w wypadku, a więc i cena OC. Można wśród nich wymienić:

- wiek właścicieli pojazdu,

- doświadczenie właścicieli, czyli rok uzyskania prawa jazdy,

- stan cywilny właścicieli,

- informacja dotycząca tego, czy właściciele posiadają dzieci poniżej 26. roku życia,

- wielkość miejscowości, w której mieszkają właściciele i po której porusza się ubezpieczone auto.

Drugą kategorię czynników stanowią dane właściciela ubezpieczonego pojazdu. Są to:

- wiek właścicieli pojazdu,

- doświadczenie właścicieli podawane w miesiącach od uzyskania prawa jazdy,

- stan cywilny i zawód kierowców,

- wielkość miejscowości, w której mieszkają właściciele i po której porusza się ubezpieczone auto.

Za co przysługują zniżki na OC?

Zniżki na OC przysługują pojazdom, które zdaniem towarzystw reprezentują niskie ryzyko ubezpieczeniowe. Jakie grupy właścicieli aut są uważane za jeżdżące najbezpieczniej?

- Bezszkodowi kierowcy. Osoby, które przez kilka lat przemieszczały się po drogach, nie powodując ani jednej stłuczki, mogą otrzymać nawet 60% zniżki na OC. Po każdym roku zniżka się powiększa, zaczynając najczęściej od 10% za pierwszy rok bezszkodowej jazdy. Okres, po jakim można uzyskać najniższą cenę OC ze względu na historię pojazdu, różni się w zależności od firmy.

- Doświadczeni właściciele pojazdów. Osoby mające więcej niż 25 lat i posiadające prawo jazdy dłużej niż 36 miesięcy zapłacą za OC mniej niż młodzi kierowcy.

- Osoby poruszające się samochodem po małych miejscowościach. W takich miejscach prawdopodobieństwo wzięcia udziału w zdarzeniu drogowym jest mniejsze niż w wielkich miastach, stąd maleje i ryzyko ubezpieczeniowe.

- Małżonkowie i rodzice. Zamężne kobiety i żonaci mężczyźni, a przede wszystkim rodzice, płacą mniej za OC, ponieważ często jeżdżą bardziej ostrożnie niż przeciętni kierowcy. Również osoby poruszające się samochodami o nadwoziu wskazującym na ich bardziej rodzinny niż sportowy charakter zapłacą niższą składkę ubezpieczenia, bo prawdopodobnie nie będą rozwijać na drodze zbyt wysokich prędkości.

Jak można chronić zniżki OC po szkodzie?

W niektórych towarzystwach można wykupić dodatkowe ubezpieczenie zniżek. Dzięki niemu po spowodowaniu jednej szkody nie traci się budowanej od lat historii ubezpieczenia.

Na przykład PZU proponuje ochronę zniżek już po jednym roku bezszkodowej jazdy i stałą zniżkę nawet po wypłacie odszkodowania. Z kolei Compensa zapewnia ubezpieczenie utraty zniżki OC i AC, dzięki któremu kierowcy, którzy wypracowali już przynajmniej 20% zniżki, nie poniosą konsekwencji pierwszej szkody w okresie ubezpieczeniowym.

Tego rodzaju zabezpieczenie może być wykupione jeszcze w wielu innych towarzystwach, np. w TUW. Z kolei firma Wefox oferuje ubezpieczenie OC od razu w pakiecie z ochroną zniżek.

Należy mieć jednak na uwadze, że ubezpieczenie zniżek nie gwarantuje tego, że cena za OC po szkodzie nie wzrośnie. Towarzystwa mają obowiązek raportowania zdarzeń do UFG. Ze względu na wykupienie dodatkowej ochrony, “przymykają” one oko na utratę zniżek w wyniku wypadku. Oznacza to, że jeśli dojdzie do zmiany ubezpieczyciela, pozostałe firmy zobaczą szkodowość klienta i będzie to widoczne w cenie składki. Ubezpieczony nie ma też pewności, czy towarzystwo, w którym wykupi ochronę zniżek, nie podwyższy ceny polisy na kolejny rok z innych względów.

Powstanie tak szerokiej oferty ubezpieczeń dotyczących ochrony zniżek jest spowodowane tym, że często bardziej opłacalne jest uiszczenie wyższej opłaty za ochronę zniżki, niż jej utrata. Ile zniżek OC traci się po kolizji albo wypadku?

Wzrost OC po kolizji lub wypadku

To, o ile wzrasta OC po kolizji, zależy od danego towarzystwa ubezpieczeniowego. Zmiana ceny polisy po szkodzie może sprawić, że kontynuowanie ochrony samochodu w danym towarzystwie przestaje być opłacalne.

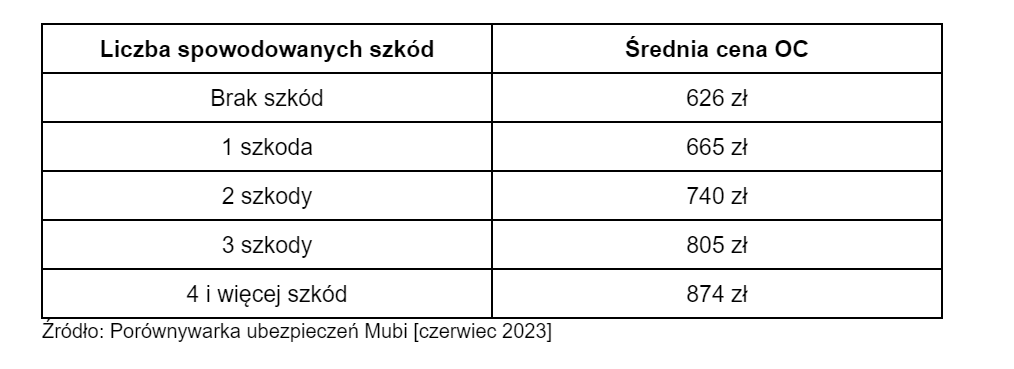

Ile zniżek traci się za stłuczkę? Porównywarka ubezpieczeń Mubi zgromadziła dane na temat stosunku ceny ubezpieczenia do liczby spowodowanych przez kierowców szkód. Oto dane z czerwca 2023 roku:

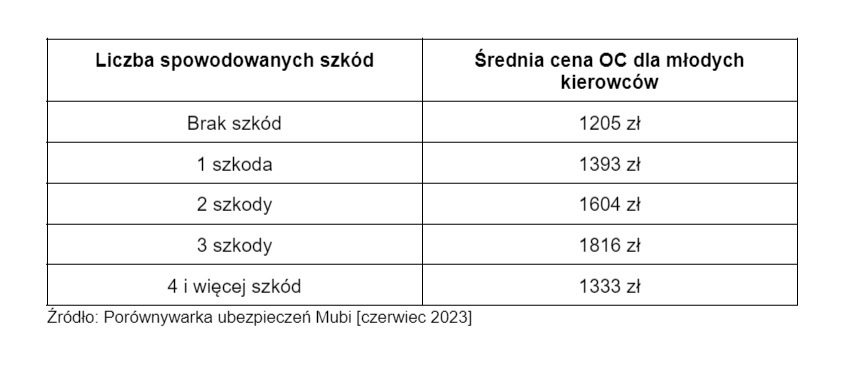

Czy młodzi kierowcy nie mający zniżek zapłacą więcej za OC po szkodzie?

Młodzi kierowcy, czyli osoby między 18 a 25 rokiem życia, mające prawo jazdy krócej niż 36 miesięcy, zwykle nie mają wypracowanych dużych zniżek na OC. Jeśli jednak spowodują szkodę, cena ich OC i tak wzrośnie.

W tabeli poniżej zaprezentowano średnie ceny OC dla wszystkich właścicieli pojazdów. Jednak jak już wiesz, koszty ubezpieczenia dla młodych i dla doświadczonych kierowców znacznie się różnią. Poniżej przedstawiono średnie ceny OC młodych kierowców w zależności od liczby powstałych przez nich szkód. Dane w tabeli także pochodzą z czerwca 2023 roku i pozyskano je z porównywarki OC i AC Mubi.

Utrata zniżek współwłaściciela samochodu

Dzięki dzieleniu auta ze starszym współwłaścicielem da się znacznie obniżyć koszt wykupienia OC dla młodego kierowcy. Można by powiedzieć, że to wspaniałe rozwiązanie problemu młodych właścicieli pojazdów, którzy, mimo zwykle niewysokich dochodów typowych dla osób dopiero rozpoczynających pracę zawodową, muszą płacić jedne z najwyższych stawek OC. Wydawałoby się, że ustanowienie kogoś starszego współwłaścicielem pojazdu i korzystanie z jego zniżek ma same plusy. Jest jednak inaczej.

Osoby, które zgodziły się zostać współwłaścicielami samochodu, muszą liczyć się z tym, że będą ponosiły konsekwencje tej decyzji na przykład wtedy, gdy z winy młodej, niedoświadczonej osoby dojdzie do zdarzenia drogowego. Jeżeli młodszy kierowca spowoduje wypadek albo kolizję, obaj właściciele pojazdu stracą zniżki na OC.

Zobaczmy, jakie, według danych porównywarki Mubi, są średnie ceny ubezpieczenia młodych kierowców posiadających samochód ze współwłaścicielem i bez niego. Ponownie skorzystamy z danych z czerwca 2023 roku:

- średnia cena OC młodych kierowców – 1351 zł,

- średnia cena OC młodego kierowcy ze współwłaścicielem – 1031 zł,

- średnia cena OC młodego kierowcy bez współwłaściciela – 1399 zł.

Co z ceną OC po szkodzie całkowitej?

Szkoda całkowita jest orzekana przez towarzystwo ubezpieczeniowe, gdy naprawa samochodu jest nieopłacalna. Dzieje się to w różnych sytuacjach w zależności od rodzaju ubezpieczenia, jakie wykupił właściciel samochodu.

W wypadku obowiązkowego OC stwierdza się szkodę całkowitą, gdy cena naprawy samochodu po wypadku lub kolizji będzie większa niż jego wartość sprzed tego zdarzenia drogowego.

Przy dobrowolnym ubezpieczeniu autocasco szkoda całkowita jest orzekana w różnych wypadkach w zależności od towarzystwa ubezpieczeniowego. Bardzo często stwierdza się ją, gdy koszt naprawy samochodu przekracza 70% wartości pojazdu.

Zwrot składki OC po szkodzie całkowitej

Jeśli samochód zostanie bezpowrotnie utracony i wyrejestrowany, jego właścicielom przysługuje zwrot składki OC za niewykorzystany okres ubezpieczeniowy. Łatwo sprawdzić, jaka będzie ilość zwróconych środków. Wystarczy podzielić koszt rocznego OC przez liczbę dni trwania ubezpieczenia. Po otrzymaniu stawki za każdy dzień roku polisowego można pomnożyć ją przez liczbę dni, w których OC nie przydało się ze względu na utratę samochodu.

Zwrot składki OC powinieneś otrzymać w ciągu 14 dni od przekazania do zakładu ubezpieczeń wiadomości o rozwiązaniu umowy z powodu wyrejestrowania samochodu po szkodzie całkowitej.

Czy po kolizji traci się zniżkę na wszystkie samochody?

Ile zwyżki za szkodę likwidowaną z OC otrzyma właściciel dwóch pojazdów? Nie mamy dobrych wiadomości. Właściciel więcej niż jednego pojazdu straci zniżki OC za bezszkodową jazdę na wszystkie swoje samochody.

Na jak długo traci się zniżki po kolizji lub wypadku?

Utrata zniżek OC po szkodzie nie jest stała. Kierowca jest w stanie odzyskać dawną cenę OC już po kilku latach bezszkodowej jazdy. Oczywiście pod warunkiem, że ogólne ceny OC w przyszłości nie ulegną dużej zmianie.

Właściciel samochodu może też zastanowić się nad ubezpieczeniem auta na kolejny rok polisowy w innym towarzystwie. Często zdarza się, że składki oferowane przez pozostałe firmy po wystąpieniu szkody, są dużo niższe niż propozycja odnowieniowa.

Nie tylko cena OC ulega zmianie. Zwyżka AC po szkodzie

Zwyżki AC dotyczą nie tylko sytuacji, gdy to kierowca ubezpieczonego samochodu spowoduje wypadek lub kolizję. Każda likwidacja szkody z autocasco wpływa na późniejszą składkę AC.

Ile zniżek stracisz za stłuczkę albo za to, że Twoje auto zostało uszkodzone na przykład przez gradobicie? Trudno powiedzieć. Wyliczenia ceny AC zależą od konkretnego towarzystwa ubezpieczeniowego. Nie da się też określić, kiedy dokładnie Twoja składka wróci do dawnej wartości — o ile w ogóle wróci.

Po podwyższeniu składki AC dowiedziałeś się, że Twoje ubezpieczenie jest dla Ciebie za drogie? Spróbuj wykupić polisę np. przez porównywarkę OC i AC, a następnym razem napraw niewielkie szkody na własną rękę, nie korzystając z pomocy ubezpieczyciela — oczywiście tylko jeżeli to będzie możliwe i opłacalne. Możesz też wykupić dodatkowe ubezpieczenie, dzięki którym nie stracisz zniżek na AC, takie jak ubezpieczenie opon albo szyb. Taka ochrona w niektórych firmach pozwala na uniknięcie utraty zniżek autocasco, jeśli np. naprawisz pękniętą szybę z dodatkowego ubezpieczenia szyb. Pamiętaj o najważniejszej możliwości — likwidacji szkód z OC sprawcy.

Zniżki na autocasco można też stracić w innym wypadku. Niektórzy ubezpieczyciele nieufnie podchodzą do właścicieli pojazdu, którzy przez pewien czas nie ubezpieczali samochodu, bo na przykład sprzedali stare auto, a jeszcze nie kupili nowego. Dlatego firmy ubezpieczeniowe proponują im wyższe ceny AC.

Najtańsze OC po szkodzie — jak je znaleźć?

Nie zawsze warto pozostawać przy swoim wcześniejszym ubezpieczycielu, szczególnie gdy właśnie podwyższył cenę Twojego OC. Jak znaleźć najtańsze OC po szkodzie, nie poświęcając wielu godzin na samodzielne porównywanie wszystkich ofert towarzystw ubezpieczeniowych?

Dostępne w internecie porównywarki OC umożliwiają szybkie poznanie ofert wielu ubezpieczycieli. Wymagają wpisania tylko niezbędnych danych. Niektóre z nich przewidują możliwość sprawdzenia ceny OC nawet bez podawania numeru PESEL właściciela pojazdu i numeru rejestracyjnego samochodu. Często kierowcy poszukują właśnie porównywarek, w których nie trzeba wpisywać wielu informacji. Wynika to z ich strachu przed podawaniem poufnych danych w internecie. Tymczasem porównywarki stosują specjalne zabezpieczenia i nie udostępniają żadnych informacji bez zgody ich użytkowników.

Należy jednak pamiętać, że pominięcie podania niektórych danych oznacza uzyskanie mniejszej liczby ofert ubezpieczeniowych oraz orientacyjnej ceny.

Po wpisaniu wymaganych odpowiedzi do formularza użytkownik porównywarki otrzyma wyselekcjonowane przez nią propozycje firm ubezpieczeniowych. Gdy wybierze jedno z ubezpieczeń, będzie mógł od razu wykupić je przez internet albo zrobić to w innym momencie. Dzięki porównywarce znajdzie najkorzystniejszą ofertę bez wychodzenia z domu.

Podsumowanie

- Na ocenę ryzyka ubezpieczeniowego wpływają parametry pojazdu, takie jak między innymi marka czy moc silnika oraz dane właściciela, do których zalicza się np. historia ubezpieczenia czy miejsce zamieszkania.

- Według towarzystw niskie ryzyko ubezpieczeniowe charakteryzuje kierowców bezszkodowych, doświadczonych, zamieszkujących małe miasteczka i wsie, a także małżonków i rodziców.

- Ubezpieczenie zniżek nie gwarantuje tego, że składka po szkodzie nie wzrośnie. Towarzystwa mają obowiązek raportowania każdej szkody do UFG.

- Według danych zgromadzonych przez Mubi w czerwcu 2023 roku młody kierowca, który nie posiada zniżek, a ubezpiecza swój pojazd z doświadczonym już właścicielem, jest w stanie zaoszczędzić na OC nawet do 400 zł.

Eliza Nowak

Od kilku lat pracuję jako agent ubezpieczeniowy. Doświadczenie zdobywałam w największych Towarzystwach Ubezpieczeniowych w Polsce. W tym czasie sprzedałam wiele polis dopasowanych do potrzeb klientów. Lubię dzielić się swoim doświadczeniem, dlatego robię to tutaj. Chętnie pomogę klientom Klaro rozwiać ich wątpliwości oraz pomóc w kupnie taniego i dobrego ubezpieczenia.